<!-- Google Tag Manager (noscript) -->

<noscript><iframe src="https://www.googletagmanager.com/ns.html?id=GTM-N69PD2M"

height="0" width="0" style="display:none;visibility:hidden"></iframe></noscript>

<!-- End Google Tag Manager (noscript) -->

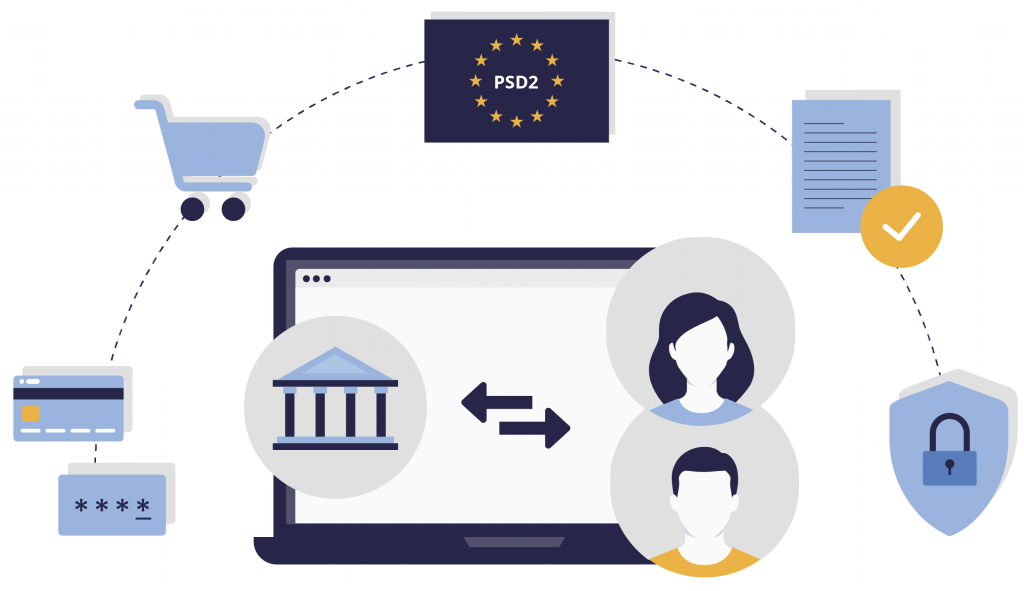

Já ouviu falar da PSD2 (Diretiva de Serviços de Pagamento 2)?

Esta é a diretiva europeia revista que rege as regras nas transações de pagamentos online, e que afetam todos os participantes no mercado: comerciantes, consumidores e, acima de tudo, bancos e outras entidades de pagamento.

Se tem uma loja online ou é um provedor de conteúdos, é importante entender os principais conceitos e implicações por detrás das mudanças nas estruturas regulatórias de pagamentos.

A Diretiva de Serviços de Pagamento Ampliada

A Diretiva de Serviços de Pagamento Revista (PSD2) é um conjunto de leis e regulamentos para serviços de pagamento na União Europeia (UE) no Espaço Económico Europeu (EEE). Entrou em vigor em setembro de 2019 e trouxe mudanças significativas ao setor: abriu o mercado para novos participantes e modelos de negócios, permitindoum nível mais elevado de segurança nas transações de pagamento.

O PSD2 afeta todos os participantes do ecossistema de pagamentos online:

A PSD2 é necessária?

Desde o quadro regulamentar inicial de 2007—PSD1—que o objetivo da UE tem sido estimular um ambiente inovador e transparente no mercado europeu de serviços de pagamento e, simultaneamente, aumentar a qualidade dos processos e impedir a fraude. Desde então, o mercado cresceu significativamente, o que levou à extensão da diretiva inicial em 2019.

Há cada vez mais fraude em pagamentos online na Europa: a fraude online representa agora 73% das mesmas na Europa e verifica-seum aumento.

Ascensão da economia das APIs: as APIs são fundamentais para o sucesso das empresas de tecnologia e têm apoiado a criação de modelos de negócio totalmente novos, como, por exemplo, as fintech. As APIs possibilitam, com a PSD2, meios para que os serviços bancários e de pagamentos se tornem mais abertos.

Novos modelos de negócios de pagamento: Desde a PSD1, introduzida em 2007, o comércio online cresceu. E, até recentemente, esses novos tipos de negócios não foram totalmente regulamentados. A PSD2 fornece padrões e estrutura que permitem que essas novas empresas acedam a informação relativa a contas bancárias dos clientes.

O que a PSD2 traz de novo?

O principal objetivo da diretiva é tornar o mercado europeu de pagamentos mais integrado, eficiente, e reduzir custos. Este torna-se mais seguro para os consumidores. O objetivo passa por melhorar a igualdade de condições para os prestadores de serviços de pagamento e promover a concorrência no sistema, a partir de regras padronizadas.

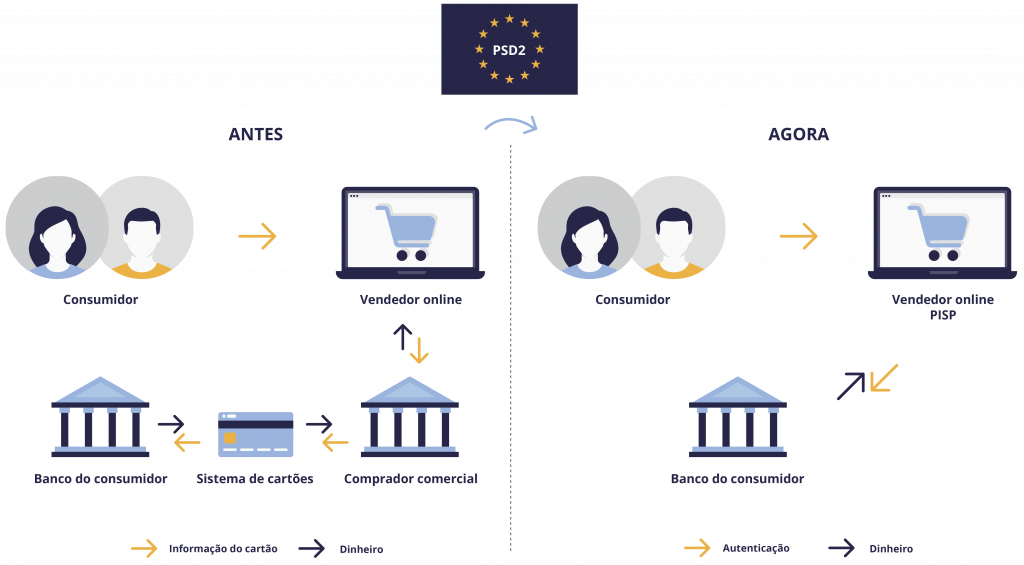

Mudanças importantes para vendedores online e provedores de pagamentos

Na UE, a PSD2 permite transações de pagamento para não–bancos (ou seja, terceiros).

Dois novos tipos de entidades operam no mercado:

Provedores de serviços de informações de contas (AISPs)

Provedores de serviços de iniciação de pagamento (PISPs)

A diferença entre estes é que os AISPs permitem ao consumidor ter uma visão global da sua situação financeira, acedendo a um ou mais pagamentos diferentes para cada titular e categorizando os seus gastos de acordo com diferentes tipologias. Os PISPs podem iniciar pagamentos ou transferências online diretamente da conta bancária do comprador por meio de um portal online.

A abertura do mercado para novos provedores, novas soluções e o aumento da concorrênciaimpulsionamelhorias em termos de desenvolvimento de experiências de pagamento mais rápidas e suaves e redução de custos de transações de pagamento.

Ao mesmo tempo, aumenta a proteção do consumidor. Além de mais flexibilidade nos pagamentos online, a PSD2 impõe padrões de segurançaelevados para as transações.

É aqui que medidas como a implementação de SCA (Strong Customer Authentication) entram em vigor.

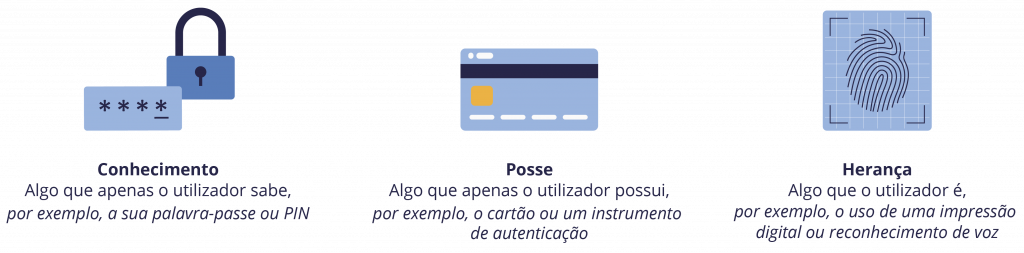

Autenticação fortalecida

A PSD2 tem um requisito de autenticação mais forte do cliente (SCA). A SCA é necessária para validar o utilizador ou a transação para todos os pagamentos digitais.

A SCA envolve um processo de várias etapas, em que dois dos três elementos a seguir devem ser atendidos para validar a autenticação.

Esses três elementos são herança, posse e conhecimento.

Ou, em outras palavras, algo que o utilizador é, algo que ele possui e algo que este conhece.

O foco nos requisitos de segurança reforçados para pagamentos digitais visa garantir a proteção das informações financeiras dos consumidores e prevenir fraudes. Isso, por sua vez, aumentaa confiança no mercado e contribui para o seu crescimento.

Especialista no mercado de pagamentos digitais, a Go4Mobility está comprometida em impulsionar o crescimento sustentado no mercado de pagamentos móveis para vendedores e comerciantes online, e oferecer uma experiência cada vez mais conveniente e segura para os consumidores.

Paralelamente ao investimento contínuo numa experiência única de checkout e pagamentos, a Go4Mobility valorizaa proteção dos seus clientes e parceiros contra a insegurança cibernética, implementando medidas necessárias e trabalhando com fornecedores confiáveis - como a empresa francesa Evina – para garantir que as transações sejam cada vez mais seguras e lucrativas.

Se é comerciante online ou provedor de conteúdos e está interessado emsaber mais sobre a PSD2 e os padrões de conformidade ou está interessado em saber mais sobresoluções e serviços de pagamentos que oferecemos em todo o mundo entre em contato aqui. Temos uma equipa de especialistas pronta para o ajudar!

O nosso website utiliza cookies para melhorar e personalizar a sua experiência de navegação. Ao continuar a navegar está a consentir a utilização de cookies.OkPolítica de privacidade